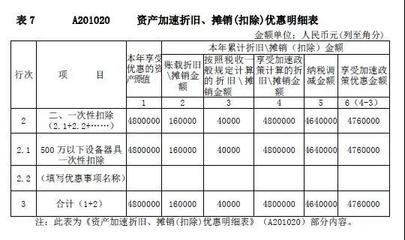

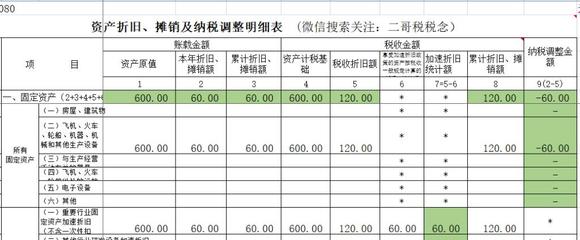

税法规定的最低折旧年限税法规定的最低折旧年限,是指中华人民共和国国家税务总局规定的各类固定资产依法折旧必须达到的折旧年限标准。折旧年限为4年,具体折旧年限将根据不同资产的类型、用途和价值确定,企业按照规定的折旧年限计提折旧,当然,15年,现行税法对固定资产折旧方法的选择有哪些规定?1.企业所得税法第十一条规定,企业按照规定计算的固定资产折旧,在计算应纳税所得额时,准予扣除。

1、税法固定资产折旧年限是怎样的

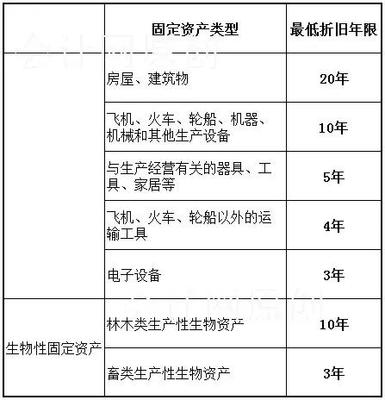

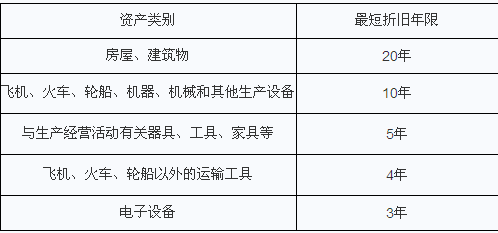

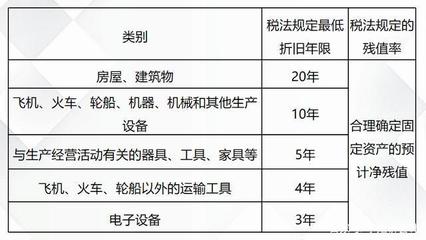

税法规定的固定资产最低折旧年限为:(1)房屋及建筑物:20年;(二)飞机、火车、船舶、机器、机械和其他生产设备:十年;(三)与生产经营活动有关的器具、工具、家具:5年;(四)飞机、火车、轮船以外的交通工具:四年;(5)电子设备:3年。

2、新企业所得税法对固定资产折旧年限新规定

新企业所得税法中计算固定资产折旧的最低年限如下:(1)房屋及建筑物为20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(三)器具、工具、家具等。与生产经营活动有关的,为5年;(四)飞机、火车、轮船以外的交通工具为四年;㈤电子设备:3年。虽然企业固定资产折旧年限只与纳税时间有关,但它是由国家年度财政收入要求、通货膨胀或紧缩等经济条件变化等多种因素的影响决定的,如果不把固定资产折旧年限作为基本要求,仍然会影响国家的税收利益。

3、税法对固定资产折旧最低年限有哪些基本规定

税法对固定资产最低折旧年限的基本规定是什么?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产最低折旧年限如下: (一)房屋、建筑物为20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(三)器具、工具、家具等。与生产经营活动有关的,为5年;(四)飞机、火车、轮船以外的交通工具为四年;(五)电子设备,为3年。

是的,不少于10年。当然,15年。现行税法对固定资产折旧方法的选择有哪些规定?1.企业所得税法第十一条规定,企业按照规定计算的固定资产折旧,在计算应纳税所得额时,准予扣除。2.《企业所得税法》第三十二条规定,由于技术进步等原因,企业固定资产确实需要加速折旧的,可以缩短折旧年限或者采取加速折旧的办法。新个税法实施当年,企业可以对技术进步造成损失较大的固定资产采取加速折旧,增加税前扣除,减少所得税支出。

4、新税法规定固定资产折旧

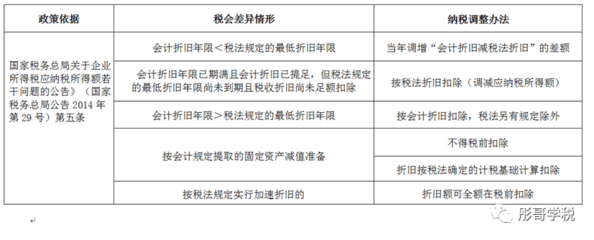

法律主观性:固定资产折旧是固定资产在使用过程中由于逐渐磨损而转移到产品成本的那部分价值,折旧提取是补偿固定资产价值的基本方式。折旧作为企业的营业费用或管理费用,直接影响企业的当期损益,进而影响企业的当期应纳税所得额。因此,在税收筹划的研究中,利用固定资产折旧进行税收筹划的案例很多。概括起来,其思想和方法包括三个方面:①折旧方法的选择;②折旧年限的选择;③估计残值的确定。

但如果不考虑会计制度和税收制度的约束,就会走入误区。目前的研究存在四个误区。误区一:折旧年限可以自由选择。理论上,折旧年限取决于固定资产的使用寿命。由于使用年限本身是一个预期的经验值,折旧年限的选择是灵活的,这就为税收筹划提供了可能。“从折旧年限的选择来看,对于一般企业,即处于正常生产经营期但不享受税收优惠的企业,缩短固定资产折旧年限可以使企业后期成本前移,前期利润后移,从而获得延期纳税的好处。

5、折旧年限

折旧年限为4年。固定资产最低折旧年限如下:房屋及建筑物20年;飞机、火车、船舶、机器、机械和其他生产设备为10年;与生产和经营活动有关的器具、工具和家具。,5年;飞机、火车、轮船以外的交通工具为4年;电子设备,3年。第六十条《中华人民共和国企业所得税法实施条例》除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物为20年;

(三)器具、工具、家具等。与生产经营活动有关的,为5年;(四)飞机、火车、轮船以外的交通工具为四年;(五)电子设备,为3年。【温馨提示】以上回答仅基于目前的资料和我对法律的理解。请仔细参考!如果你对这个问题还有疑问,建议你整理相关资料,与专业人士详细沟通。

6、折旧年限的最新规定

除国务院财政、税务主管部门另有规定外,计算固定资产折旧的最低年限如下: (一)房屋、建筑物20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(三)器具、工具、家具等。与生产经营活动有关的,为5年;(四)飞机、火车、轮船以外的交通工具为四年;(五)电子设备,为3年。具体可以从以下几个方面来理解。(1)房屋建筑物最低折旧年限为20年。

7、税法最低折旧年限

税法中的最低折旧年限是指中华人民共和国国家税务总局规定的各类固定资产依法折旧必须达到的折旧年限标准。具体折旧年限将根据不同资产的类型、用途和价值确定,企业按照规定的折旧年限计提折旧。税法规定的最低折旧年限是根据《中华人民共和国企业所得税法》及其相关实施细则制定的。根据资产的不同类型和用途,国家税务总局制定了标准的最低折旧年限,企业在提取固定资产折旧时必须遵守这些年限。

对于一些低值易耗品,如办公用具、家具等,可以采用一次性全额损耗的方法,不计提折旧。此外,在满足最低折旧年限的前提下,企业还可以自行确定更快的折旧年限,从而改善税前损益,节约企业成本。但需要注意的是,企业自定义折旧年限需要符合法律法规要求,并经过审计等程序确认。会计的最低折旧年限和折旧年限有什么区别?

8、税法规定固定资产最低折旧年限

法律分析:(1)房屋、建筑物为20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(三)器具、工具、家具等。与生产经营活动有关的,为5年;(四)飞机、火车、轮船以外的交通工具为四年;(五)电子设备,为3年。法律依据:《中华人民共和国个人所得税法》第二条应缴纳个人所得税: (一)工资、薪金所得;

(三)稿酬所得;(四)特许权使用费所得;(五)营业收入;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(9)偶然收入。居民个人取得前款第一项至第四项所得(以下简称综合所得),应当按照纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,应当按月或者分项计算个人所得税。纳税人取得前款第五项至第九项所得,应当依照本法规定分别计算个人所得税。

9、税法折旧年限的最新规定

固定资产折旧的一般规定如下:《企业所得税法实施条例》第六十条规定,计算固定资产折旧的最低年限为:①房屋、建筑物为20年;②飞机、火车、船舶、机器、机械和其他生产设备为10年;③与生产经营活动有关的器具、工具、家具为5年;④飞机、火车、轮船以外的交通工具为4年;⑤电子设备3年:1。有形损耗又称物质损耗,是指生产过程中由于设备或固定资产的使用或自然力的影响而造成的使用价值和价值的损失。

I级有形磨损是指摩擦、腐蚀、振动和疲劳引起的设备损坏和变形。鉴于一级有形磨损,在设备使用过程中应注意降低磨损速度,消除非正常磨损,要合理使用设备,做好维护保养,及时维修。ⅱ类有形磨损是设备在自然力作用下的磨损,导致设备实体的腐蚀、风化和老化,这种损失与设备的闲置时间密切相关。针对ⅱ类有形损耗,应注意加强管理,减少设备闲置时间,做好闲置设备的维护工作。