税务机关可以对欠税的纳税人行使代位权和撤销权。去税务局撤销投诉有规定时间吗?税务诉讼撤销的,应当在税务机关受理前申请撤销,税务机关的权利和义务是什么?根据税收征管法的有关规定,税务机关的职责可以概括为:税务机关的职权:1,税务机关的权利和义务体现在其权力和责任之中。

1、欠税不交要承担什么法律责任

欠税的法律责任如下:1。公告。对欠税的单位和个人,税务机关首先会在电视、报纸等新闻媒体上发布欠税公告,并将欠税情况纳入信用档案;2.加滞纳金。税务机关对所欠税款按日加收万分之五的滞纳金,并责令限期缴纳;3.好吧。纳税人未按税务机关规定的期限缴纳税款的,由税务机关处以税款百分之五十以上五倍以下的罚款;4.收缴并停止供应发票,仅限于从事生产经营的纳税人;5.强制执行。

税务机关可以通知出境管理机关阻止未缴纳税款、滞纳金和未提供担保的纳税人出境;7.如果税务机关采取上述措施后仍未能追缴欠缴税款,纳税人已构成逃避追缴欠缴税款罪。数额在一万元以上十万元以下的,处三年以下有期徒刑或者拘役,并处未缴税款一倍以上五倍以下罚金;数额超过十万元的,处三年以上七年以下有期徒刑,并处一倍以上五倍以下罚金。

2、不交企业所得税的后果

企业不纳税的后果是:加收滞纳金,强制执行,列入黑名单。欠缴税款的纳税人或者其法定代理人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金或者提供担保。税务机关可以通知出境管理机关阻止其不纳税、滞纳金和提供担保。1.企业不纳税会有什么后果?企业欠税是指依照税收法律、行政法规,超过税务机关规定的纳税期限未缴纳税款的行为。

3、税收种类有哪些

税收包括个人所得税、企业所得税、营业税、印花税、车船税、关税、增值税、房产税、资源税等。我国要缴纳的税种很多,主要看征税对象,比如企业所得税、居民个人所得税等。1.税种有哪些?共有19个税种,包括增值税、消费税、营业税、企业所得税、个人所得税、资源税、城镇土地使用税、房产税、城市维护建设税、耕地占用税、土地增值税、车辆购置税、车船税、印花税、契税、烟草税、关税、船舶吨税、固定资产投资方向调节税。

在这个体系中,各种税种有各自的特点,但也有许多共同点。因此,可以从不同的角度对各种税收进行分类研究。根据某种标志,将相同或相似的税种归为一类,与其他税种相区别。这是税收分类。根据分类标志的不同,税种的分类方法一般有:(1)根据征税对象对征税对象进行分类是税法的一个基本要素,是一个税种区别于另一个税种的主要标志。

4、深圳公司出现欠税不缴,纳税人会有啥后果?

欠税是纳税人在生产经营过程中,由于资金紧张或者其他原因,不能按照税法规定及时缴纳税款的行为。那纳税人不交税会怎么样?税务机关有哪些措施实施追缴欠税?今天,边肖将和你一一道来!~欠税是纳税人在生产经营过程中,由于资金不足或其他原因,不能按照税法规定及时缴纳税款的行为。那纳税人不交税会怎么样?

今天,边肖将和你一一道来!~1.欠税公告的实施(税务机关办法)《中华人民共和国税收征收管理法》第四十五条第三款“税务机关应当定期公告纳税人欠税情况。“《中华人民共和国税收征收管理法》第七十六条第一款“县级以上税务机关应当定期在纳税场所或者广播、电视、报纸、期刊、网络等新闻媒体上公布纳税人欠税情况。

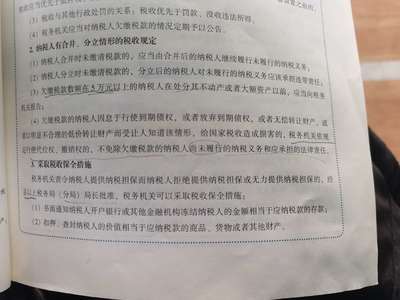

5、纳税人有合并、分立情形的税收规定

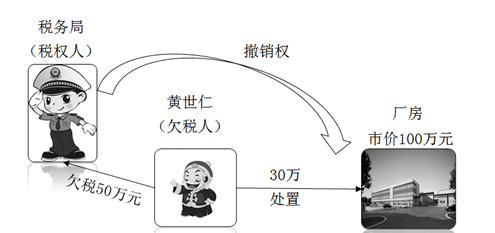

纳税人发生合并、分立的,应当向税务机关申报,依法纳税。合并时尚未缴纳税款的,被合并的纳税人应当继续履行未履行的义务;分立时未足额纳税的,由分立后的纳税义务人对未履行的纳税义务承担连带责任。欠税金额在5万元以上的纳税人,处置其不动产或者大额资产前,应当向税务机关申报。未纳税的纳税人怠于行使其到期债权,或者放弃其到期债权,或者无偿转让其财产,或者以明显不合理的低价转让其财产,受让人知道情况,对国家税收造成损害的,税务机关可以依照合同法第七十三条、第七十四条的规定行使代位权和撤销权。

A.20B.15C.10D.5【正确答案】D【答案解析】税收征管法规定,纳税人欠税五万元以上的,在处分其不动产或者大额资产前,应当向税务机关申报。未纳税的纳税人有下列情形之一,给国家税收收入造成损失的,税务机关可以依照合同法的有关规定行使代位权和撤销权。

6、税务局对欠税处理有哪些措施

税务机关有权要求缴纳欠缴的税款,同时按日加收欠缴税款0.5%的滞纳金。同时,《中华人民共和国税收征收管理法》规定:第四十四条欠缴税款的纳税人或者其法定代理人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金或者提供担保。税务机关可以通知出境管理机关阻止其不纳税、滞纳金和提供担保。第四十九条欠缴税款数额较大的纳税人,在处分其不动产或者大额资产前,应当向税务机关申报。

7、去税务局撤销申诉有规定时间吗

税务机关受理前应申请撤销税务诉讼。撤销权的时效有两种学说:时效期间说和诉讼时效说。预定期间是法律规定的形成权的行使期间。所谓形成权,是指因单方民事行为而引起民事关系发生、变更和终止的权利。预定期限届满时,形成权消灭。在个税申诉过程中,如果已经受理,在个税app上是无法撤销的,但是可以去地税机关大厅申请撤销。

8、在税收征管过程中,税务机关有哪些权利和义务?

税务机关的权利和义务体现在其权力和责任之中。税务机关行使的征税权是国家法律赋予的,是国家行政权的组成部分。它是强制性的,而不仅仅是一种权利资格。这种权力是行使机关不能随意放弃或转让的,极具程序性。税收主体在享有国家权力的同时,意味着必须依法行使权力,这就产生了相对权责的结果,体现了义务、权力和责任的统一。根据税收征管法的有关规定,税务机关的职责可以概括为:税务机关的职权:1。

这是税务机关最基本的权利,包括依法征税的权利和在法定权限范围内依法确定税收征管方式、时间和地点的权利;3.税务检查权。包括对纳税人的财务会计、发票使用和其他纳税情况、应税商品、货物或者其他财产等进行检查和登记的权利。;4.处理税收违法行为的权利。包括有权对违反税法的纳税人采取行政强制措施,触犯刑律的移送主管机关依法追究刑事责任;5.税务行政立法权。

9、税务机关可以对欠缴税款的纳税人行使代位权、撤销权。这里的代位权和…

撤销权是指债务人自愿放弃或者减少财产,从而损害债权人的利益。撤销权是指债权人在债务人财产减少,危及债权实现时,为保护自己的债权,请求人民法院撤销债务人处分的权利。代位权是债务人的消极行为,甚至损害债权人的利益。代位权是指债务人对第三人(次债务人)行使到期债权迟缓,危及债权实现时,为保护自己的债权,债务人以自己的名义将债务人的债权代位行使给第二债务人的权利。

什么时候使用代位权?一、代位权《合同法》第七十三条规定:“债务人怠于行使到期债权,对债权人造成损害的,债权人可以请求人民法院以自己的名义代位行使债务人的债权,但该债权专属于债务人的除外。代位权的范围仅限于债权,债权人行使代位权的必要费用由债务人负担。